Un chiffre brut, une règle stricte : dix jours, pas un de plus, pour signaler à son assureur un dégât d’inondation reconnu catastrophe naturelle. Au-delà, tout espoir d’indemnité s’évapore, sans recours. L’indemnisation dépend de la publication d’un arrêté au Journal officiel : ce texte, pierre angulaire du dispositif, déclenche la garantie spécifique des contrats d’assurance habitation.

Le remboursement n’est jamais automatique, ni intégral. Certains biens passent à la trappe : jardins, véhicules couverts uniquement au tiers, tout ce qui n’est pas explicitement garanti. Les experts mandatés par les assureurs appliquent des critères d’évaluation stricts, sans marge de discussion. Autre constante : la franchise s’impose, peu importe le contrat ou l’ampleur du sinistre.

A voir aussi : Indemnisation fuite d'eau : comment procéder en cas de sinistre ?

Comprendre les risques d’inondation et l’importance de l’assurance catastrophe naturelle

Chaque année, la France affronte son lot d’inondations. Crues soudaines, débordements de rivières, nappes phréatiques qui remontent : des milliers de communes voient leurs rues, maisons et commerces sous l’eau. Face à ces calamités, particuliers comme entreprises n’ont pas d’autre choix que de se protéger. L’assurance habitation intégrant la garantie « catastrophes naturelles » devient un véritable filet de sécurité.

Ce dispositif ne ressemble à aucun autre. Il résulte d’une coopération étroite entre les assureurs et la caisse centrale de réassurance. Ensemble, ils forment un mécanisme capable d’amortir les pires coups du sort. Dès que l’arrêté interministériel paraît, tout s’accélère : les contrats multirisques habitation couvrent directement leurs assurés, aucune démarche préalable à effectuer. Tout repose sur la reconnaissance officielle de l’événement.

A découvrir également : Responsabilité en cas d'inondation : Qui est responsable et que faire en cas d'inondation ?

Sa structure repose sur plusieurs piliers incontournables :

- Couverture automatique grâce aux contrats multirisques habitation

- Déclenchement de la garantie dès publication de l’arrêté interministériel

- Partage et gestion collective des indemnisations par la caisse centrale de réassurance

Cette architecture a fait ses preuves : elle peut encaisser des catastrophes majeures et reste une référence, même si les enjeux bougent avec la multiplication des événements extrêmes. Certains territoires font face à davantage de risques, ce qui pousse les assureurs à s’adapter et à valoriser la prévention.

Quels dégâts sont couverts et dans quelles conditions intervient l’indemnisation ?

La couverture catastrophe naturelle intervient dès que la catastrophe est reconnue officiellement dans votre commune par arrêté interministériel, diffusé au Journal officiel. Ce document ouvre l’accès à l’indemnisation pour les biens assurés : logements, meubles, véhicules, équipements extérieurs couverts au contrat. Les professionnels bénéficient aussi de cette protection pour leurs locaux ou matériels.

Pour bénéficier d’une indemnisation, les dommages doivent résulter d’un événement vraiment exceptionnel : crue importante, débordement, submersion. L’expert missionné joue un rôle central, car il évalue précisément l’origine et l’ampleur des pertes.

La procédure d’indemnisation comprend un certain nombre d’éléments :

- Réparation ou remplacement des biens abîmés, avec une déduction systématique de la franchise légale

- Paiement des frais pour le nettoyage, le pompage ou l’assèchement, intégrés dans la garantie

- Prise en charge de la reconstruction à l’identique, en respectant les obligations urbanistiques actuelles

Des exclusions existent toujours : terrains nus, plantations, voiries privées, clôtures non maçonnées restent en dehors du champ d’indemnisation. Si votre résidence se situe à proximité d’un cours d’eau ou en zone inondable, examinez attentivement votre contrat. Un dossier complet, accompagné d’une déclaration rapide, donne de meilleures chances d’obtenir un règlement cohérent.

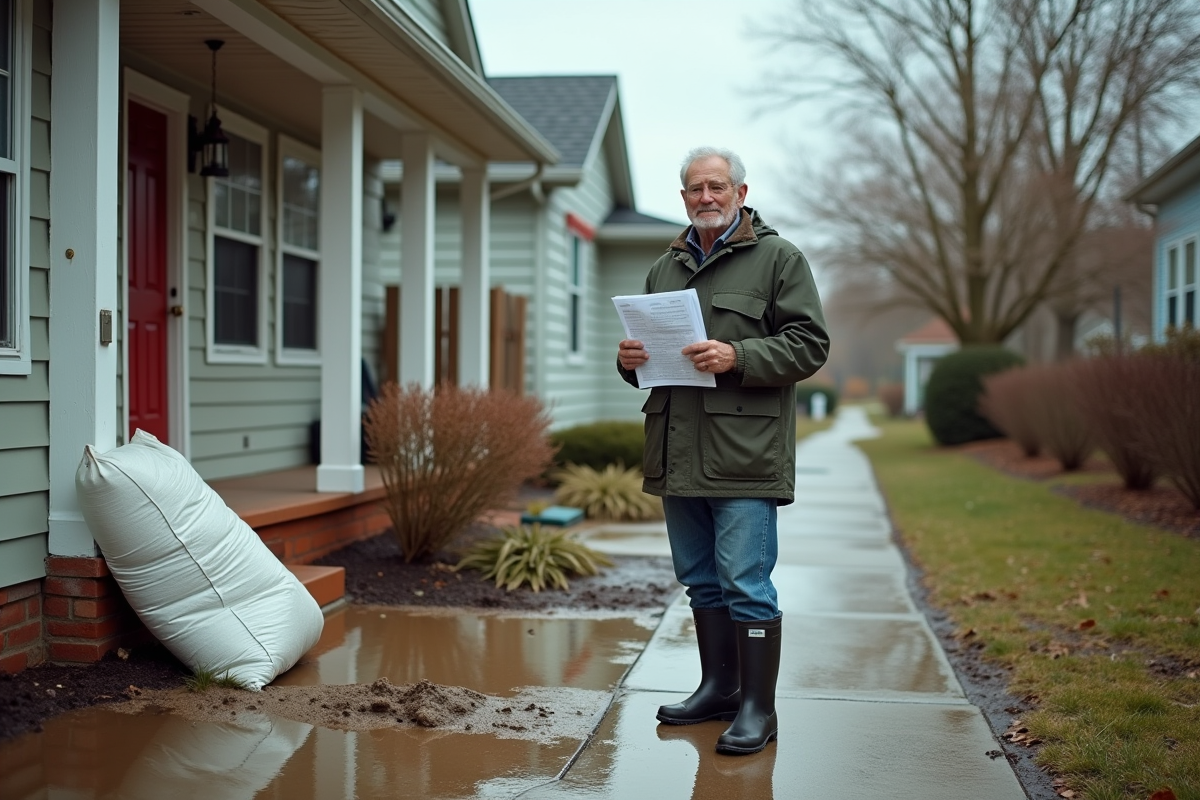

Procédures à suivre après une inondation : étapes clés et conseils pratiques

Dès que l’eau se retire, chaque minute compte. Signaler le sinistre à l’assureur dans les dix jours après la publication de l’arrêté est impératif. Passé ce délai, la prise en charge s’éloigne. Constituez un dossier solide : photos, vidéos, factures, inventaires – tout ce qui peut illustrer et justifier les dommages.

La déclaration doit mentionner avec précision la date, la nature des dégradations, la liste détaillée des biens touchés. Prenez contact avec votre assureur OU courtier, idéalement par courrier recommandé ou en utilisant l’espace client si celui-ci existe. Certains assureurs demanderont des formulaires ou justificatifs complémentaires.

Après réception de votre dossier, un expert peut être dépêché pour évaluer les pertes réelles. Préparez tous les éléments démontrant l’état des biens avant le sinistre, particulièrement utile pour les secteurs fréquemment exposés aux crues. Le rapport d’expertise conditionne le montant d’indemnisation, dans les cadres déterminés par votre contrat.

Pensez à rester informé des annonces des autorités et des soutiens exceptionnels éventuellement proposés après reconnaissance de la catastrophe naturelle. Parfois, certaines démarches administratives sont allégées pour accélérer l’accès aux aides ou à une solution d’hébergement temporaire. Un suivi rigoureux du dossier avec l’assureur fluidifie tout le processus de retour à la vie courante.

Prévenir les sinistres : ressources utiles et bonnes pratiques pour limiter les risques

Face à la multiplication des inondations, limiter leur impact devient une affaire sérieuse pour protéger ses biens. Les plans de prévention des risques (PPR) fixent un cadre réglementaire détaillé. Consulter ces documents, disponibles en mairie, permet de repérer les zones exposées et d’accéder aux consignes de protection.

Préparer son habitation n’implique pas nécessairement de lourds travaux. Quelques ajustements techniques apportent une réelle différence : surélever les points électriques, installer des clapets anti-retour ou des barrières temporaires, renforcer les accès sensibles. Dans certains cas, les autorités locales proposent même des soutiens financiers pour faciliter ce type d’aménagement. Le document d’information communal sur les risques majeurs (DICRIM) compile souvent des conseils opérationnels, mais il reste encore trop ignoré.

Quelques réflexes à adopter

Voici des habitudes à prendre pour limiter l’impact d’une prochaine inondation :

- Consulter le plan communal de sauvegarde afin de connaître précisément les consignes à appliquer en cas d’alerte ou d’évacuation

- Mettre à jour ses documents d’assurance et les conserver hors d’atteinte de l’eau

- Préparer une trousse d’urgence composée notamment d’une lampe, d’eau potable, d’une radio à piles et des contacts utiles

Informer, c’est anticiper. Les différents dispositifs d’alerte, conseils des collectivités et campagnes de sensibilisation permettent d’agir rapidement le moment venu. Les institutions multiplient les rappels : la prévention part d’une gestion concrète et individuelle du risque. À chaque saison des crues, celles et ceux qui ont pris ces précautions affrontent l’épreuve avec une longueur d’avance.